در عصر دیجیتال، ابزارهای مالی سنتی به نسخههای دیجیتال تبدیل شده است. مثل چک دیجیتال و سفته الکترونیکی یا سفته دیجیتال است: (سفتهای که دیگر نیاز به کاغذ ندارد و تمام فرآیند آن از صدور تا تعهد و ضمانت، در بستر دیجیتال انجام میشود.) این تحول باعث شده تا امنیت، سرعت و دسترسی معاملات افزایش یابد.

در این مقاله، ابتدا تعریف دقیق سفته الکترونیکی را ارائه میدهیم، سپس مزایا، کاربرد، نحوه صدور، چالشها و نکات حقوقی آن را بررسی میکنیم. هدف این است که شما با علم کامل بتوانید در مورد نحوه نوشتن سفته اطلاعات کامل کسب کنید.

سفته الکترونیکی چیست؟

سفته الکترونیکی یا همان سفته دیجیتال، همان تعهد نامه مالی است که در نسخه سنتی وجود داشت، اما به جای نوشتن روی کاغذ و امضای دستی، از امضای دیجیتال و ثبت در سامانه بانکی یا فین تک استفاده میشود.

تفاوت سفته الکترونیکی با سفته کاغذی چیست؟

در سفته کاغذی معمولی، سند به صورت فیزیکی است پس ممکن است مفقود شود و امضاها دست نویس و جعلپذیر باشند.

اما در سفته الکترونیکی:

- تمام دادهها در محیط دیجیتال ثبت میشود.

- امضای دیجیتال مدارک را احراز هویت و تایید میکند.

- امکان تغییر یا دستکاری در سند وجود ندارد، یا حداقل حتی اگر انجام شود دامنهای از نشانهها ثبت میشود.

- فرآیند انقال و ظهرنویسی (پشت نویسی) در بستر سامانه دیجیتال انجام میشود.

مزایای برجسته استفاده از سفته الکترونیکی یا سفته دیجیتال

امنیت و کاهش جعل

با استفاده از امضای دیجیتال، رمزنگاری و ثبت تراکنشها در سیستم، امکان جعل یا تغییر غیرمجاز تقریبا به صفر میرسد.

سرعت بالا و صرفهجویی در وقت

صدور سفته الکترونیکی فقط چند دقیقه طول میکشد، بدون نیاز به مراجعه حضوری یا هزینه چاپ و یا ارسال. و تدوین و امضای الکترونیکی سفته هم از طریق اینترنت به صورت آنلاین انجام میشود.دسترسی و ردیابی آسان هر سند دارای شناسه منحصر به فرد است و کاربران میتوانند وضعیت آن را از ابتدا تا انتها پیگیری کنند.

کاهش هزینهها

هزینههای چاپ، ارسال و نگهداری اسناد فیزیکی حذف میشود و نیازی به تهیه کاغذ و مواد مصرفی این چنینی نیست و هزینه صدور این سفته معمولا کمتر از هزینه نسخه کاغذی آن است.

کمک به حفظ محیط زیست

استفاده از این سفته موجبه صرفهجویی در مصرف کاغذ و جلوگیری از قطع درختان شده و همچنین از هزینهی بیشتر در مراحل چپ و توزیع کاغذ جلوگیری میکند.

اعتماد و شفافیت بالاتر

با امکان بررسی سابقه صادر کننده و ثبت سوابق مالی در سامانه، طرفین معامله با اطمینان بیشتری وارد قرارداد میشوند.

سازگاری بیشتر با دیجیتالی شدن نظامهای بانکی

بانکها و موسسات مالی در ایران به سمت ارائه خدمات الکترونیک حرکت کرده اند و سفته الکترونیک بیشترین سازگاری را با نظامهای بانکی امروزی دارد.

بیشتر بخوانید:

قانون جدید دریافت دسته چک صیادی ۱۴۰۳+ مدارک مورد نیاز

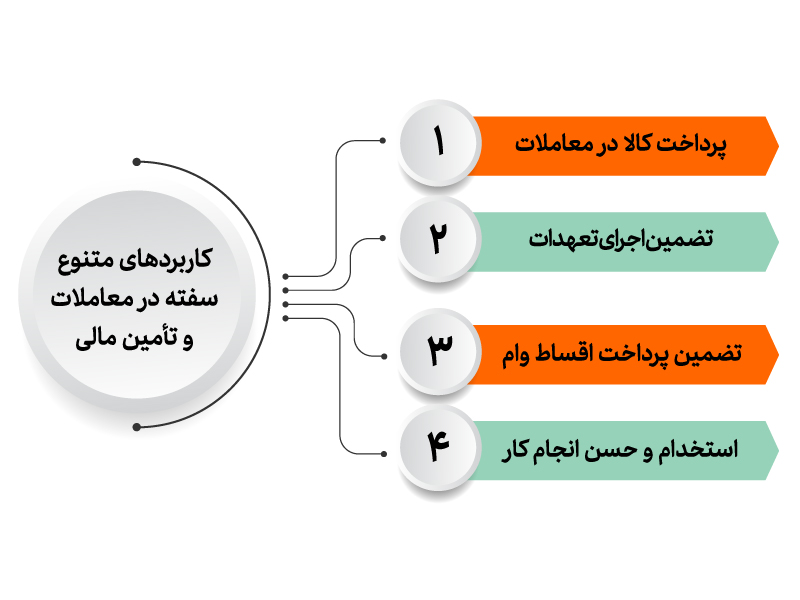

کاربردهای سفته الکترونیکی چیست؟

سفته الکترونیک برای کاربردهای متعددی استفاده میشود و به عنوان یک سند معتبر برای تعهدهای تجاری و مالی استفاده میشود.

ضمانت برای وام: بسیاری از بانکها و پلتفرمهای وامدهی آنلاین، سفته الکترونیکی را به عنوان وثیقه قبول میکنند اما برخی نئو بانکها مانند بلو بانک برای ارائه وام بلو بانک، احتیاجی به سفته الکترونیکی، چک و یا ارائه ضامن ندارند.

ضمانت برای پروژه و خدمات:در پروژههای ساختوساز ساختمانی،قراردادهای بلند مدت و پروژههای خدماتی، سفته الکترونیک ممکن است به عنوان یک مدرک برای انجام درست پروژه و پرداخت به موقع پیمانکارها مورد استفاده قرار میگیرد.

سفته حسن انجام کار: در قراردادهای تجاری و پیمانکاری این نوع سفته میتواند به عنوان تعهدی برای تضمین انجام کار باکیفیت و درست مورد استفاده قرار بگیرد. این خود نشان دهنده تعهد صادقانه به عنوان قسمتی از توافقات است.

معاملات تجاری آنلاین: سفته الکترونیک در معاملات تجاری اینترنتی به عنوان یک ضمانت مطمئن و امن، مورد استفاده قرار میگیرد.

استعلام وضعیت و پیگیری: اخذ وضعیت سفته و سابقهی آن در هر زمان.

این نوع سفته به افراد و شرکتها این امکان را میدهد تا با معاملات خود را سادهتر، ایمنتر و در سریعترین زمان ممکن انجام دهند.

چگونه سفته الکترونیک دریافت کنیم؟ (مراحل صدور سفته)

برای خرید سفته میبایست از طریق سامانههایی که توسط بانکها ارائه شده است استفاده کنیم. برای خرید و صدور سفته باشد:

ثبتنام و احراز هویت: برای خرید و صدرو سفته میبایست ابتدا در سامانه اینترنتی یکی از بانکهایی که خدمات سفته ارائه میدهند ثبتنام کرده و احراز هویت انجام داد.

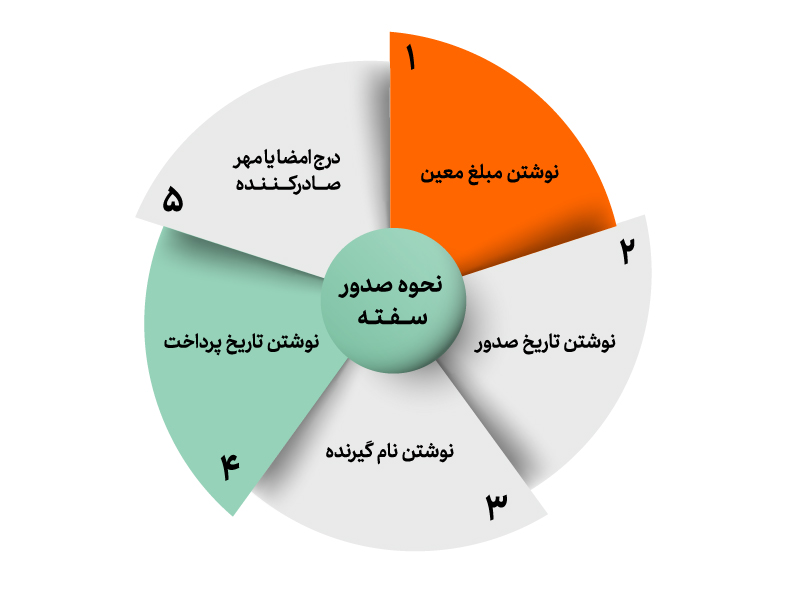

درخواست صدور سفته و وارد کردن مشخصات: در پنل کاربری میبایست گزینه درخواست سفته الکترونیکی را انتخاب کرده و اطلاعاتی مانند کد ملی و شماره تماس متقاضی،مبلغ، گیرنده، شماره حساب بانکی، تاریخ، شناسه خزانهداری و سایر موارد خواسته شده را وارد کنیم.

پرداخت هزینه صدور سفته الکترونیکی: پس از تکمیل اطلاعات، مراحل را تایید کرده و هزینه صدور سفته را از طریق درگاه بانکی پرداخت کنید.

پس از پرداخت موفق، سفته به صورت فایل PDF در دسترس شما قرار میگیرد و شامل اطلاعات سفته مثل مشخصات صادر کننده و دریافت کننده، مبلغ سفته و امضای الکترونیکی است.

نرخ خرید سفته کاغذی و سفته الکترونیکی تقریبا برابر است و شما میتوانید به صورت کاملا آنلاین سفته الکترونیک خود را خریداری کنید و به عنوان ضمانت وام و یا برای تضمین معاملات دیگر از آن استفاده کنید.

مدارک لازم برای خرید سفته الکترونیکی

کد ملی و اطلاعات هویتی (در موارد ضمانت، اطلاعات هویتی و مدارک ضامن نیز مورد نیاز است.)

شماره تماسی که به نام متقاضی باشد

شماره حساب بانکی فعال

گواهی امضای دیجیتال

تاریخ سر رسید سفته الکترونیک یا سفته دیجیتال که در برخی مواقع نیاز است آن را ارائه دهید.

البته شرایط هر بانک و هر موسسه مالی متفاوت است و شما قبل از صدور این سفته میتوانید با بانک و یا موسسه مالی مرتبط در تماس باشید.

بیشتر بخوانید:

امضای الکترونیکی چیست؟

نحوه ضمانت سفته الکترونیکی

برای ضمانت فرآیند زیر را باید انجام دهید:

تایید هویت ضامن: ضامن باید مدارک هویتی خود را بارگذاری کند.

امضای دیجیتال: ضامن باید امضای دیجیتال خود را روی سفته الکترونیکی انجام دهد و این امضا به عنوان ضمانت او برای تعهدات مالی استفاده میشود.

دریافت اطلاعات سفته: برای ضمانت میبایست اطلاعات سفته را دریافت کنید که شامل شماره خزانهداری سفته و کد ملی صادر کننده سفته است.

سپس با دریافت اطلاعات از سفته و امضای دیجیتال، شما میتوانید سفته را ضمانت کنید.

توجه داشته باشید که در انتخاب ضامن محتاط عمل کنید، زیرا بسیار مهم است که اعتبار سفته حفظ شود و به مشکل نخورد. همچنین ضامن میتواند یک فرد حقیقی عادی باشد و کارمند نباشد و تنها رتبه اعتباری وی ملاک است.

شناسه خزانهداری سفته وامگیرنده

در دنیای هوشمند امروز، سفته الکترونیکی بدون وجود یک سیستم قابل پیگیری، کارایی واقعی نخواهد داشت. یکی از اجزای حیاتی این زیرساخت دیجیتال، شناسه خزانهداری کل کشور است. شناسهای منحصربهفرد که برای هر سفته دیجیتال صادر میشود و امکان مدیریت، ردیابی و اعتبارسنجی سفتهها را در بستر آنلاین فراهم میکند.

این شناسه در حقیقت پل ارتباطی بین بانکها، خزانهداری و سامانههای مالی کشور است و با دیجیتالیسازی کامل فرآیند صدور و استعلام سفته، گامی بزرگ در جهت شفافیت اقتصادی و کاهش خطای انسانی برداشته است.

سهولت در مدیریت و پیگیری سفتههای دیجیتال

با استفاده از شناسه خزانهداری، کاربران و کسبوکارها میتوانند سفتههای خود را بهصورت آنلاین مشاهده، مدیریت و رهگیری کنند. دیگر نیازی به نگهداری نسخههای کاغذی یا مراجعه حضوری به بانک نیست. تمامی اطلاعات به شکل امن در سامانههای بانکی و خزانهداری ثبت میشود و در هر زمان قابل دسترسی است.

این فرآیند علاوه بر صرفهجویی در زمان، هزینههای اداری و کاغذبازی را به میزان قابل توجهی کاهش میدهد و خطای انسانی را به حداقل میرساند.

افزایش امنیت و جلوگیری از جعل سفته الکترونیکی

یکی از بزرگترین مزایای استفاده از شناسه خزانهداری در این سفته، جلوگیری از جعل و سوءاستفادههای احتمالی است. هر سفته دیجیتال با یک کد یکتا در سیستم ثبت میشود و هرگونه تغییر، انتقال یا ابطال آن بهصورت خودکار در سامانه ذخیره و قابل ردیابی است.

این شفافیت دادهها باعث میشود اعتماد بین صادرکننده، ضامن و گیرنده سفته به شکل چشمگیری افزایش یابد و ریسک تقلب در معاملات مالی به صفر نزدیک شود.

افزایش هماهنگی بین نهادهای مالی

شناسه خزانهداری، نقشی کلیدی در اتصال و هماهنگی میان بانکها، مؤسسات مالی، خزانهداری و نهادهای نظارتی دارد. با تجمیع دادههای سفته الکترونیکی در یک بستر واحد، امکان نظارت دقیقتر و تصمیمگیری سریعتر برای نهادهای اقتصادی فراهم میشود.

این یکپارچگی اطلاعات، کارایی سیستم بانکی کشور را بهبود داده و فرآیندهای مالی را از شکل سنتی و پرخطا به سطحی مدرن و قابل اعتماد ارتقا داده است.

کمک به حل اختلافات مالی و شفافیت اقتصادی

یکی دیگر از کاربردهای مهم شناسه خزانهداری، تسهیل حل اختلافات مالی و حقوقی مرتبط با این سفته است. از آنجا که تمام اطلاعات سفتهها، تاریخچه تراکنشها و امضاهای دیجیتال بهصورت ثبتشده و غیرقابل تغییر نگهداری میشود، بررسی و اثبات حقوق طرفین بسیار سریعتر و دقیقتر انجام میگیرد.

این موضوع باعث شده تا بسیاری از مراجع حقوقی و مالی کشور، سفته دیجیتال را بهعنوان معتبرترین ابزار تعهد مالی الکترونیکی بپذیرند.

در نهایت، شناسه خزانهداری کل کشور را میتوان قلب تپنده نظام سفته الکترونیکی ایران دانست. سیستمی که با کاهش تقلب، سادهسازی فرآیندها و ایجاد شفافیت مالی، مسیر تحول دیجیتال در اقتصاد کشور را هموار کرده است.

این شناسه نهتنها ابزار ردیابی سفتهها، بلکه نماد اعتماد، امنیت و توسعه در فضای تجارت الکترونیکی محسوب میشود.

بیشتر بخوانید:

بانکها و سامانههای ارائهدهنده سفته الکترونیکی در ایران

در ایران، برخی بانکها و پلتفرمها ارائهدهنده خدمت سفته آنلاین هستند:

بانک صادرات صدور سفته را در سامانه (ست) بدون مراجعه حضوری انجام میدهد.

بانک شهر سامانه سفته الکترونیک مخصوص بانک شهر را ارائه میدهد.

اپلیکیشن آیکاپ که امکان صدور سفته برای چند بانک را فراهم کرده است:

صدور سفته دیجیتال برای بانک رسالت که امکان صدور سفته برای فرد متقاضی و ضامن فراهم است.

همچنین شما میتوانید خدمات دریافت و صدور سفته بانک مهر را از طریق اپلیکیشن آیکاپ دریافت کنید.

خرید سفته الکترونیکی بانک آینده نیز از طریق اپلیکیشن آیکاپ امکانپذیر است. بانک آینده ارائهدهنده این نوع از سفته با امضای دیجیتال است.

سوالات متداول

- سفته الکترونیکی چیست و چه تفاوتی با سفته کاغذی دارد؟

در واقع همان تعهد مالی است که به صورت آنلاین و دیجیتال صادر میشود و فرآیند امضا، انتقال و ضمانت آن به صورت الکترونیکی است. - چگونه سفته الکترونیکی را صادر کنیم؟

ابتدا باید ثبتنام انجام داده و احراز هویت کنیم. اطلاعات خواسته شده را وارد کرده و پرداخت هزینه سفته را انجام میدهیم، سپس امضای دیجیتال را انجام داده و در نهایت فایل سفته به صورت PDF آماده میشود. - هزینه صدور این سفته به چه صورت است؟

معمولا هزینهی صدور برابر با هزینه خرید سفته کاغذی است. - چه بانکهایی سفته الکترونیکی ارائه میدهند؟

همانطور که در متن هم به آن اشاره شد بانکهایی مانند، بانک صادرات، بانک شهر، بانک ملی و اپلیکیشنهایی مثل آیکاپ از جمله ارائه دهندگان این خدمت هستند. - آیا ضمانت و ظهرنویسی این نوع سفته امکانپذیر است؟

بله، ضامن میتواند در سامانه با ارائه مدارک هویتی ضامن فرد متقاضی شود و امکان ظهرنویسی هم برای پشت سفته وجود دارد.

دریافت وام فوری و بدون ضامن قسطا با سفته الکترونیکی؛ راهی سریع و آسان جهت تامین نیازهای مالی

یکی از کسبوکارهایی که با ارائه این نوع سفته خدمات وامدهی دارد شرکت قسطا است. شما میتوانید تنها با ارائه یک فقره چک ضمانت و یا سفته الکترونیکی، اقدام به دریافت تسهیلات و خرید اقساطی کنید.

با گسترش خدمات مالی دیجیتال، دیگر نیازی نیست برای دریافت وام ساعتها در بانکها منتظر بمانید یا ضامن پیدا کنید. پلتفرم قسطا با استفاده از زیرساخت سفته الکترونیکی و چک صیادی، امکان دریافت وام فوری و وام بدون ضامن را فراهم کرده است.

ارائه این نوع سفته به عنوان ضمانت، علاوه بر سرعت بالا، امنیت را به خاطر استفاده از شناسه خزانهداری، احراز هویت سیستمی و امضای دیجیتال تضمین میکند.

شما میتوانید اعتبار خود را از قسطا در سریعترین زمان ممکن دریافت کنید و خرید اقساطی انجام دهید.

برای کسب اطلاعات بیشتر میتوانید وارد سایت ghesta.ir شده و یا با پشتیبانی قسطا به شماره تماس 02147386000 در ارتباط باشید.