آشنایی با انواع وام

تاریخچه وام دهی

واژه وام (به انگلیسی Loans) مفهومی در جهت رشد، شکوفایی و رفع نیاز داشته و در ایران از قرون وسطی تا اوایل قرن ۱۹ میلادی دارای ساختاری سنتی بودهاست. این ساختار به این گونه بود که تجارتخانهها یا همان شرکتهای تجاری بزرگ در گذشته نقش صرافیهای امروزی را ایفا کرده و در زمینه ارائه خدمات بانکی و مالی فعالیت میکردند.

شهرهای تجاری بزرگ ایران در گذشته شامل اصفهان، مشهد، تهران، تبریز، شیراز و بوشهر بودهاند و تجارتخانههای مستقر در این شهرها اموری از قبیل نقل و انتقالات مالی و قرض یا همان وام دادن را به تجار ساکن همان شهر انجام میدادند.

در آن زمان تنها دو نام بیش از دیگران به عنوان تجارتخانههای کشور به گوش میخورد. تجارتخانه جمشیدیان و تجارتخانه جهانیان؛ با اینکه این دو بزرگترین و مهمترین اعضای نظام مالی آن زمان کشور بودند اما در اوایل سال ۱۳۰۰ شمسی به فراموشی سپرده شدند. این موضوع همزمان با با آغاز فعالیت اولین بانکهای ایران بود که نظام مالی کشور را دستخوش تغییرات بززگی کرد و نظام مالی کشور فاصله گرفتن از ساختار سنتی را آغاز نمود.

اولین وام در ایران به سال ۱۲۶۵ شمسی بازمیگردد که تجربهای تلخ در نظام مالی ایران محسوب میشود؛ زمانی که فردی به نام جمشید که تاجر منسوجات بود یک موسسه مالی برای انجام امور بانکی تاسیس کرد.

وی با اعطای وامهای کوتاه مدت و بلند مدت توانست کسبوکار خود را رونق ببخشد اما پس از ورود به بازار ملک و املاک و استقراض از دو بانک شاهی و استقراضی به ورشکستگی کشیده شد. تجارتخانه جمشیدیان نهایتاً در سال ۱۲۹۴ شمسی تمام و کمال به دولت وقت ایران واگذار شد.

در سال ۱۲۸۷ شمسی فردی انگلیسی تبار با نام رویتر با پرداخت وامی به شخص ناصرالدین شاه قاجار توانست امتیاز اولین بانک تحت عنوان بانک شاهی را درایران به نفع بریتانیا بهدست آورد و اینگونه اولین بانک ایران به دستور ملکه بریتانیا و با نام بانک شاهی تاسیس شد.

بانک پهلوی قشون نخستین بانک ایرانی بود؛ این بانک از محل سپرده بازنشستههای لشگری تشکیل شد و امروزه با نام بانک سپه در نظام بانکی فعلی کشور شناخته میشود. پس از بانک پهلوی قشون، موسسه رهنی با پشتوانه صندوق بازنشستگان دولت فعالیت خود را آغاز نمود. این موسسه امروزه با نام بانک ملی شناخته میشود.

در ابتدا وام بیشتر در اختیار دولتمردان و سران کشور قرار میگرفت؛ پس از افتتاح بانک کارگشایی ایران در سال ۱۳۰۵ این روال تغییر یافت و پرداخت وام ساختاری هدفمند پیدا کرد. هدف اصلی موسسه رهنی ایران قرض دادن پول یا همان وام دادنبود و به همین علت با گذر زمان موسسه رهنی به بانک کارگشایی ایران تغییر نام یافت. این بانک با دریافت تضامینی همچون داراییهای منقول عموم مردم اقدام به پرداخت وامهای کوچک نمود.

در حقیقت افتتاح بانک کارگشایی ایران بود که آغازگر فصلینو در نظام مالی و سیستم وام در بانکداری ایران شد. کارگشایی ایران از اوایل سال ۱۳۱۸ شمسی توانست تصویر دقیقتری از قرضالحسنه را در بانکداری کشور ترسیم کرده و بهطور کلی بنیان وامهای امروزی را بنهاند.

وام ازدواج

پیمان بسته شده که بین زن و مرد که در نتیجه آن در نگاه عموم و شرع زوج شریک زندگی و متحد یکدیگر میشوند را نکاح یا پیوند زناشویی گویند که انجام این امر در زبان عامیانه ازدواج نامیده شده و سبب تشکیل خانواده و مشروعیت روابط جنسی میشود.

وام فرزندآوری هم از دیگر تسهیلاتی است که برای زوجین در نظر گرفته شده است.

ازدواج در اکثر ادیان و مذاهب ستایش شده و در اسلام نیز ازدواج یک نوع قرارداد یا پیمان با شرایطی ویژهست که بسیار پسندیده بوده و تشویق زیادی به انجام این امر و تشکیل خانواده شدهاست. پیامبر اسلام محمد (ص) گفتهاند: هر گاه آدمی ازدواج کند، نصف دین را به دست آورده است و برای نصف دیگر باید تقوای خدا پیشه کند.

در کشور ایران برای حمایت از افرادی که اقدام به ازدواج و تشکیل خانواده میکنند تسهیلات قرضالحسنه ویژهای با عنوان وام ازدواج در نظر گرفته شدهاست. این تسهیلات به هر شخص فقط یکبار در زمان ازدواج طی شرایطی پرداخت شده و مبلغ تسهیلات در قانون بودجه سال ۱۴۰۱ برابر با ۱۲۰ میلیون تومان میباشد که طی شرایط خاصی این مبلغ قابل افزایش است.

مدت بازپرداخت وام ازدواج حداکثر ۱۰ سال برابر با ۱۲۰ ماه بوده و نرخ کارمزد سالانه ۴ درصد را درا میباشد. برای ضمانت این وام هر یک از زوجین ملزم به اعتبارسنجی و ارائه تضامینی از قبیل سفته یا ضامن معتبر طبق دستورالعملهای بانک مرکزی جمهوری اسلامی ایران و شعبه مورد نظر دریافت وام میباشند.

ضمن تعلق موارد وفق به خانوادههای ایثارگر، در نظام مالی کشور و طبق قانون بودجه شرایط ویژهای برای این عزیزان در جهت دریافت وام ازدواج در نظر گرفته شدهاست که جزئیات آن در بخش شرایط و دستورالعمل سامانه تسهیلات قرضالحسنه ازدواج برای عموم قرار گرفتهاست.

انواع وام مسکن

وام مسکن

وام مسکن گونهای از وام است که از طریق یک دارایی حقیقی بازپرداخت آن تضمین شده و در جهت خرید، ساختوساز، باز سازی و خرید مسکن توسط بانکها و برخی موسسات مالی ارائه میشود. بانک مسکن شناختهشدهترین بازوی وامدهی در حوزه مسکن بوده که انواع وام را با شرایطی متفاوت در جهت خرید یا ساخت مسکن پرداخت میکند. از وامهای مسکن بانک مسکن میتوان به این موارد اشاره نمود.

- طرح ۸۲ بانک مسکن

- نسهیلات خرید مسکن بانک مسکن با اوراق حق تقدم

- وام مسکن جوانان بانک مسکن

- وام مسکن یکم بانک مسکن

از دیگر بانکهایی که اقدام به پرداخت وام مسکن داشتهاند میتوان به نسهیلات خرید مسکن بانک سامان و وام مسکن بانک ملی اشاره کرد.

وام قرض الحسنه

تفاوتهای قابل توجهی بین وامهای بانکها با وام قرضالحسنه وجود دارد. قرضالحسنه در دین اسلام فراتر از توصیه و سفارش بوده و این امر از دستورات دین اسلام به حساب میآید که در برابر رباء قد علم کردهاست. قرضالحسنه واژه ای عربیست و قرض به معنی «قیچی» است.

در اصطلاح قرضالحسنه را همان جدا کردن مقداری از مال و دارایی خود و پرداخت بدون چشمداشت به همراه خوشرویی و محبت به افراد نیازمند به عنوان قرض میباشد. پس قرضالحسنه نوعی قرض و وام است که در بازپرداخت آن بهره و سودی دریافت نشود. این امر نیک در قرآن و احادیث پیامبر اسلام و ائمه اطهار پسندیده شمرده شده و یکی از اقدامات رشد اقتصادی و کمک به نیازمندان به حساب میآید.

در عمل قرضالحسنه عقد قراری است که طی این قرار بانکها و موسسات مالی در نقش قرض دهنده مبلغ معینی را بر طبق دستورالعمل قانونی مقرر در کشور به افراد حقیقی و حقوقی در نقش قرض گیرنده، پرداخت میکنند.

بانکها و موسسات زیادی در حال حاضر اقدام به ارائه تسهیلات قرضالحسنه در ایران و ایرانیان مقیم کشورهای دیگر داشتهاند. شرایط و جزئیات بین این بانکها و موسسات متفاوت بوده اما به طور کلی اجازه دریافت سود و بهره را نداشته و فقط میتوانند حداکثر ۴درصد به عنوان کارمزد دریافت کنند.

وام خرید کالا

در نظام مالی و سیستم بانکی کشور ایران اکثر بانکها و موسسات مالی تسهیلاتی در جهت خرید کالا را تحت عنوان وام خرید کالا ارائه میدهند. این تسهیلات با اهداف مختلفی تدوین شده که بهطور کلی در دو دسته حمایت از اقشار مختلف جامعه و افزایش توان مالی برای خرید مایحتاج زندگی و دوم حمایت از تولید کالای ملی و رونقبخشی کسبوکار تولیدکنندگان داخلی، قرار میگیرند.

برخی از این وامها فقط قابل استفاده در فروشگاههای خاصی در جهت خرید محصولات بخصوصی مثل لوازم خانگی ارائه شده و برخی دیگر محدودیتهای اینچنینی نداشته و سعی داشتهاند افراد را در نوع مصرف وام خرید کالا خود مختار بگذارند. وام خرید کالا قسطا کمترین محدودیت را دارا میباشد.

وام قسطا

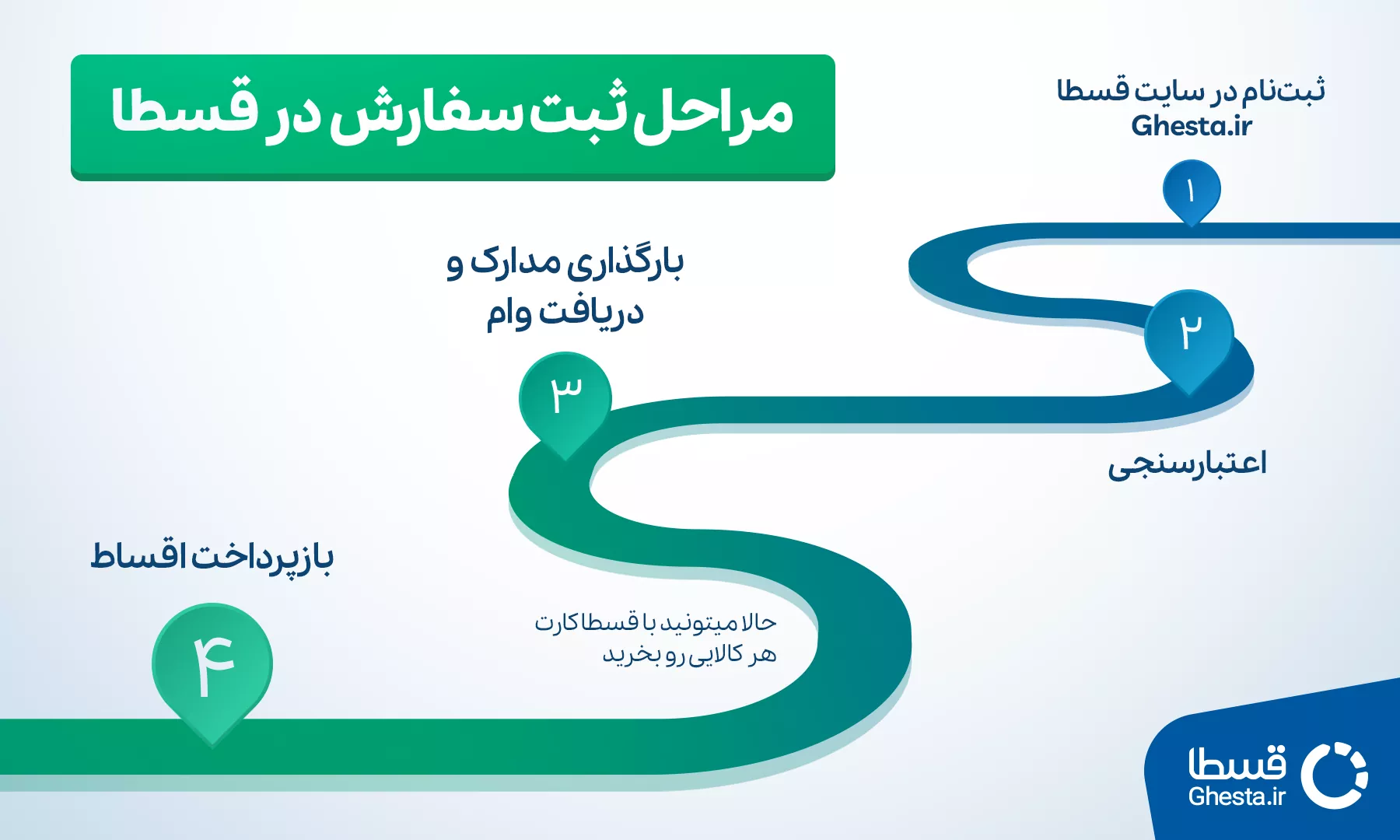

قسطا شرکتی فعال در حوزه لندتک و ارائه دهنده وام فوری قسطا میباشد. وام خرید کالا قسطا در قالب یک کارت اعتباری عضو شتاب و معتبر در سراسر ایران بوده که فاقد محدودیت است. قرارگرفتن قسطاکارت در سیستم شتاب باعث شده این کارت اعتباری در تمام نقاط ایران معتبر و قابل استفاده باشد.

قسطاکارت بدون محدودیت است و این یعنی با قسطاکارت میتوان از تمامی فروشگاههای اینترنتی سراسر کشو که دارای درگاه پرداخت بوده و تمام فروشگاههای فیزیکی و آفلاین سراسرکشور که دارای دستگاه کارتخوان میباشند، خرید کرد و هزینه رو با قسطاکارت پرداخت نمود.

قسطاکارت محدود به فروشگاهها هم نیست، امکان پرداخت هزینه انواع خدمات مثل خدمات پزشکی، خدمات زیبایی، خدمات مسافرتی، تعمیر خودرو، تعمیر ماشین و… با قسطاکارت میسراست.

وام قسطا سریع و آسان، مراحل دریافت وام خرید کالا قسطا تماماً غیرحضوری و آنلاین بوده و در صورت تکمیل مدارک برای بار نخست کمتر از یک هفته زمان میبرد. وام قسطا نیازی به ضامن نداشته و شرایطی برای تضمین آن با فقط یک برگ سفته و بدون دریافت چک هم ایجاد شدهاست.

وام بازنشستگان

از دیگر تسهیلات اعتباری بانکها و موسسات مالی کشور ارائه وام بازنشستگان است. همانطور که از نام این تسهیلات مشخص است این وام تدوین شده برای بارنشستگان بوده و برای حمایت و افزایش توان مالی آنان ارائه میشود. سازمانها و نهادهای مختلف لشگری و دولتی به بازنشستگان خود این تسهیلات را ارائه میدهند.

بازنشستگان بخش خصوصی و مشاغل آزادی که سابقه کاری آنها در سازمان تامین اجتماعی ثبت شده و حقوق باز نشستگی خود را به واسطه این سازمان دریافت میکنند نیز قادر به دریافت وا بازنشستگان هستند. به طورکلی بازنشستگان میتوانند به پشتوانه حقوق دریافتی خود تضامین مورد نیاز برای تسهیلات بانکی را صادر کرده و از این تسهیلات بهرهمند شوند.

وام خرید خودرو

برخی از بانکها تسهیلاتی در قالب وام خرید خودرو ارائه میدهند که در مقاله دیگری به آن میپردازیم.

وام جهیزیه

تسهیلات خرید کالا در خیلی موارد به عنوان وام خرید جهیزیه نیز استفاده میشد. اما به تازگی بانک مرکزی اقدامی در جهت حمایت و یاری زوجها جوان داشته است. بانک مرکزی وام جهیزیهای را با عنوان وام جهیزیه کالای ایرانی ارائه نموده که افراد متقاضی دارای شریاط میتوانند با ارائه مدارک لازم اقدام به دریافت وام جهیزیه کالای ایرانی کنند.

وام فرهنگیان

فرهنگیان از اقشار زحمتکشی هستند که در تمام سطوح جامعه قرارداشته و نمیتوان آنان را فقط در قشر توانمند و یا ناتوان دستهبندی کرد. دولت هرساله در راستای تسهیل زندگی فرهنگیان اقدام به تدوین شرایط مختلفی برای دریافت تسهیلات توسط فرهنگیان نموده؛ این تسهیلات با نام وام فرهنگیان شناخته میشود.

بهطور کلی فرهنگیان با دریافت معرفینامه به بانکهای مختلف میتوانند اقدام به دریافت تسهیلات کنند. این تسهیلات موارد مختلفی مثل کمک هزینه خرید خانه، خرید کالا، تسهیلات اعتباری و… را در بانکهای مختلف شامل میشوند.

انواع وام دانشجویی

وام دانشجویی

یکی از اقشار کمدرآمد جامعه دانشجویان و محصلین هستند که به علت نداشتن زمان کافی و یا بدست نیاوردن مهارت لازم ممکن است قادر به کسب درآمد کافی نداشته باشند و این موضوع در کنار هزینههای تحصیل آنان را در دسته افرادی که به تسهیلات مالی نیاز دارند قرار میدهد؛ برای دانشجویان تسهیلاتی با عنوان وام دانشجویی وجود دارد.

بازوی ارائه دهنده وام دانشجویی صندوق رفاه دانشجویان است که زیر نظر وزارت علوم و تحقیقات جمهوری اسلامی ایران فعالیت میکند. بهطور کلی وامهای این صندوق به دستههای وام تحصیلی، وام ضروری، وام ودیعه مسکن و وام شهریه تقسیم میشوند

وام سهام عدالت

مدتی پیش طرح آزادسازی سهام عدالت در ایران مطرح شد که در ادامه این طرح قوانین زیادی نیز به تصویب رسید. قوانین که تمام آنها جامه عمل به خود نپوشانده و برخی از آنها بدون اجرا باقی ماند.

در همین راستا شرایطی ایجاد شد که مردم بتوانند با پشتوانه سهام عدالت خود اقدام به دریافت وام سهام عدالت کنند. این موضوع با انتقادات زیادی همراه بود که شامل مبلغ اندک وام و پرداخت آن در قالب کارت اعتباری بود که باعث بروز شرایط و محدودیتهای خاصی در مصرف این وام شد.

جمعبندی

در نهایت میتوان نتیجه گرفت که تعداد و تنوع وامها و تسهیلات بانکی ارائه شده در نظام مالی کشور ایران بسیار زیاد بوده و تقریباً هر بانک و موسسه مالی لازم است برای ادامه حیات و جذب مشتریان حقوقی و حقیقی به شعب خود این تسهیلات را ارائه دهند.

برخی از این موسسات و بانکها شرایط ارائه تسهیلات دشوار و برخی آسان دارند اما در نهایت تمام این نهادها از نهاد ارشد خود یعنی بانک مرکزی جمهوری اسلامی ایران تبعیت میکنند. در این مقاله وام خرید کالا قسطا تحت عنوان قسطاکارت نیز معرفی شد که یک وام سریع، آسان؛ بدون محدودیت و بدون نیاز به ضامن بود که با ثبتنام در سایت قسطا میتواننید از جزئیات دریافت آن نیز مطلع شوید.

در انتها هر سوالی داشتید میتوانید با شماره ۰۲۱۴۷۳۸۶۰۰۰ تماس بگیرید. همواره تلاش ما در راستای جلب رضایت کاربران بوده است و خوشحالیم که باعث رضایت شما شده ایم. نظرات کاربران قسطا را میتوانید در پیج اینستاگرام قسطا و سایت های مختلف در این لینک ( قسطا نی نی سایت ) مشاهده کنید.